2018年1月から始まる新しい資産形成の仕組み「つみたてNISA」。これまでの「NISA」との違いや制度のポイントを、ファイナンシャルプランナーの桐山伸子さんに解説してもらいます。コツコツと貯めていきたい派には「つみたてNISA」が合っているようですよ。

|“第3の貯金箱”として【運用】

冬のボーナスの支給はありましたか?そのお金をどうしようか、計画を立てていますか?いきなり現実的な質問をしましたが、私たちが暮らす今は、将来のための資金を自分で計画的につくる・増やしていく時代。毎月の給与をどう使うかももちろんですが、まとまったお金をどうするかも大切なことです。

「今あるお金をまずは貯金・保険・運用と3つに分けます。貯金は、今すぐ必要なお金で、普通預金などのことです。保険は学資保険や生命保険など安定的に管理したいお金。そして、運用は、今回紹介する『つみたてNISA』などを含む投資信託や不動産で運用して、リスクをとっても増やしていきたいお金。さしあたり使う予定のない余裕資金で始めてみましょう」と桐山先生。

|最長20年間非課税、つみたてNISAの特長

NISA(ニーサ)という資産運用の制度があることを知っていますか?証券会社や銀行で2014年1月に始まったサービスです。NISAで購入した上場株式・投資信託の運用利益が最長5年間非課税になるというのが特長。通常の投資信託の場合は20%の税金がかかります。確定申告の必要がなく、「初めて運用をする人向け」の資産運用サービスとして広くアナウンスされてきました。

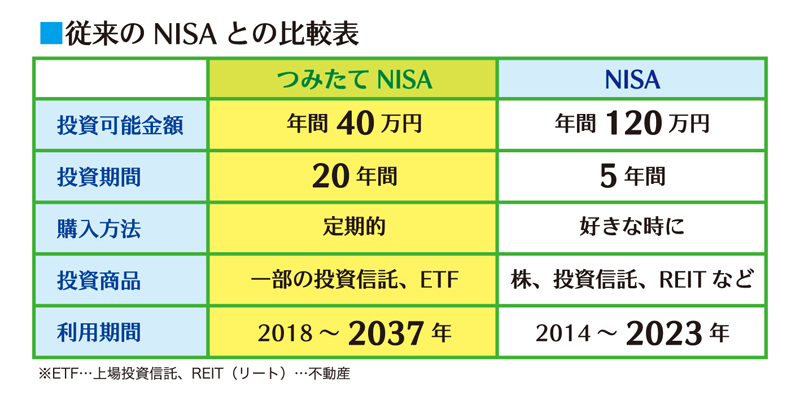

来年1月から始まる「つみたてNISA」は、簡単にいうと「NISAよりもさらに敷居を下げた」資産運用サービス。証券会社・銀行・郵便局などの金融機関で取り扱いが始まります。「NISA」と「つみたてNISA」は何が違うのでしょうか。

数字を見ればいろいろ違うことは分かりますが、「どちらかにメリットがあるのか、結局自分にとっては何がいいのかよく分からない」と思われるかもしれませんね。

「つみたてNISAを始めたほうがいいのは、

・長期でコツコツ運用したい

(毎月、ボーナス時などに定額で積み立てる)

・銘柄選びが難しい、時間をかけたくない

・投資に使えるお金はあまり多くない

という人。同じ20年間、定期預金で貯めるか、つみたてNISAで運用しながら増やしていくか。投資信託なので、最終的にはマイナスになる場合もあります。ただ、今回のつみたてNISAは、長期・積立・分散投資に適した低リスクの運用商品に限定されています。上記のような考えの人は一度検討してみてはかがでしょうか」(桐山先生)

|販売手数料0円、信託報酬が低い

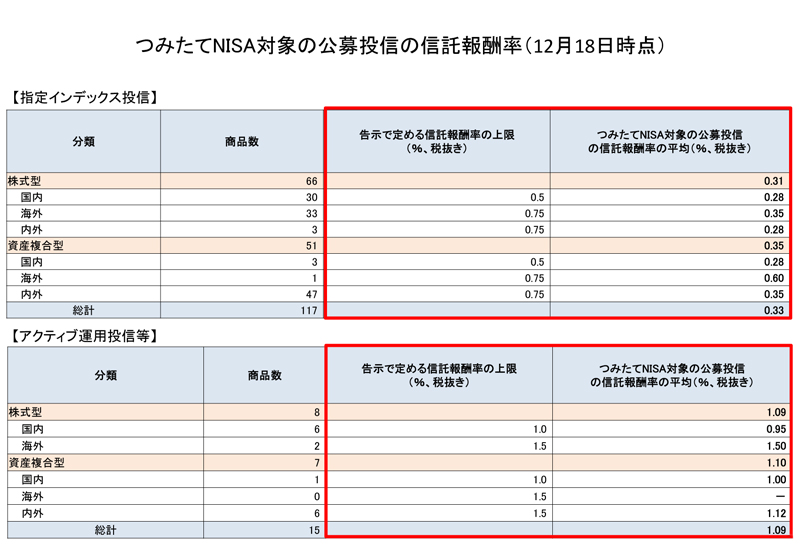

出典:金融庁ホームページ(http://www.fsa.go.jp/policy/nisa/20170614-2/28.pdf)

つみたてNISAは

・ハイリスク商品に興味がない

・手数料は安い方がいい

という人にもお勧めなんだそう。2017年12月18日現在、つみたてNISAに登録されている投資商品は132。すべてが販売手数料0円、そのうち117本は「インデックス投信」と呼ばれる商品です。インデックスとは、「株価指数と同じ値動きをする」投資商品で、信託報酬も低く、長期投資に向いている商品です。信託報酬は証券会社や銀行への運用手数料のこと。通常のNISAでは、信託報酬が高いアクティブ投信が含まれるので、長期でじっくり運用したいなら、つみたてNISAでの運用を検討してみましょう。

「投資初心者にとって“リスクを負ってまでなぜ投資…”と迷われることもあるでしょが、年金がもらえなくなるかもしれない時代はすぐそこ。働いたお金を貯めているだけでは補えきれないとわいれています。個人向けの確定拠出年金ideco(イデコ)も今年始まった新しい資産形成の形の一つ。つみたてNISAとの併用も可能です。自分の将来のお金について、この機会に考えてみませんか」(桐山さん)

●取材協力/ネオライフ

ファイナンシャルプランナー 桐山伸子さん

大学で経済学部の税制ゼミに所属。卒業後外資系製薬会社でのコンサルタント営業を経て、結婚を機にFP資格を取り生命保険会社へ。その後現在所属するネオライフへ。

●ネオライフ株式会社

http://www.neolife-s.jp/