毎月の給与から引かれるさまざまな税金。最近は、新しい制度によって控除されることもあります。ファイナンシャルプランナーの桐山伸子さんに、税金の‟いろは“から最新事情まで解説してもらいます。

これまでの給与所得の控除対象といえば、交通費などの必要経費くらいでしたが、ここ数年で新しい控除・節税対象の仕組みができました。

利用者急増!「ふるさと納税」

特定の自治体に納税すると、納税額に応じて特産品が贈られます。何かと豪華で話題ですね。納税すると、翌年の住民税から控除を受けられます。控除の金額は所得や家族構成に応じてさまざまですが、平成27年度は1,470億円で、利用者数は129.5万人(参照:総務省HP)だったそうです。前年の26年度と比較しても約4倍に利用者が増えています。手軽な「節税対策」として取り入れてみましょう。

そして、もう1つ。主婦の方に注目してほしい新制度があります。それは「個人向け確定拠出年金」です。

1月からスタート「iDeCo(イデコ)」

ことしの1月から始まった個人向け確定拠出年金のことで通称イデコと呼ばれています。

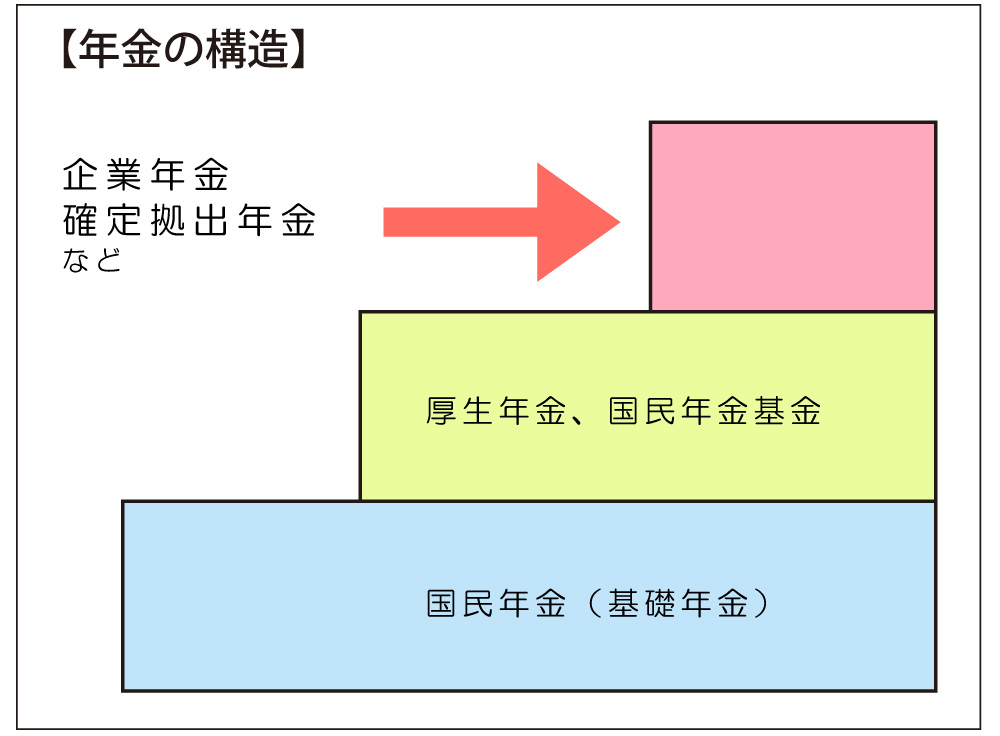

年金といえば「国民年金」や「厚生年金」といった公的年金を想像すると思います。

「年金の構造は上図のような仕組みです。確定拠出年金は、個人年金として積み立てられる制度で、老後の暮らしを支えるためのお金と考えましょう」(桐山さん)

企業などでは毎月給与から積み立て、運用し、退職時に還付される制度があります(企業向け確定拠出年金)。これが、主婦や公務員でも同じように積み立て年金をつくることができるようになったというわけです。

iDeCoの特徴

- 金融機関で加入手続き

- 掛け金はひと月5,000円から、60歳までは積み立て可能

- 定期預金または投資信託(一部商品は対象外)を運用。掛け金を運用し得られた利益は非課税

- 受け取りは原則60歳以上(加入期間10年以上)、確定申告をすれば受け取り時も控除の軽減を受けられる、

- 60歳以降も公的年金の控除を受けられる

何がいいかというと、節税になるということ。「金利がほとんど期待できない、公的年金もどのくらいもらえるか分からない時代。お金を増やすには、働くか資産運用するか。節税しながら資産を増やす仕組みということで今、iDeCoは注目されています。気を付けなければならないのが、一度始めたら60歳まで辞められないこと。今かけている保険や定期預金とのバランスも見て一度検討してみましょう」(桐山さん)

さらに、これから注目するべき2つのキーワードについてご紹介します。

「配偶者控除」の枠拡大

2018年以降、控除の対象額が103万円から150万円に拡大にされます。「働きやすくなった」と思える制度ですが、ここで注意しなければいけない点があります。社会保険料が新たに配偶者に発生します。どんな働き方をするのがいいか検討する必要があります。また、夫の年収が1千万以上の人などについて、配偶者控除はなくなる方向です。

生命保険料の値上げ

昨年から始まった「マイナス金利」のために4月から各保険会社で一斉に保険料値上げになります(外貨や変額等の運用商品は除く)。そうするとどうなるでしょう? 学資保険などで積み立てた満期金は支払ったお金より少なくなるという事態も想定されます。ファイナンシャルプランナーなどお金のプロも交えて保険の見直しをしてみることをお勧めします。

「春に向けて、お子さんが進学や就職で家を離れる、育休を終えて復帰するなど環境が変わる人も多いでしょう。目の前の教育資金はもちろん、年金など先のことも考えなければいけないかと、ちょっと暗くなってしまいがちですが、うまく制度を使いこなせば貯蓄マスターになれるはずです」と桐山さん。

まずはお金や税金の仕組みを勉強してみようかなと思った方へご案内。桐山さんが登壇するマネーセミナーを近日開催いたします。

申し込みはこちらから

- 取材協力/ネオライフ

ファイナンシャルプランナー桐山伸子さん

大学で経済学部の税制ゼミに所属。卒業後外資系製薬会社でのコンサルタント営業を経て、結婚を機にFP資格を取り生命保険会社へ。その後現在所属するネオライフへ。